No final você será direcionado ao WhatsApp do Advogado(a).

Advogado Tributário

Campo Mourão / PR

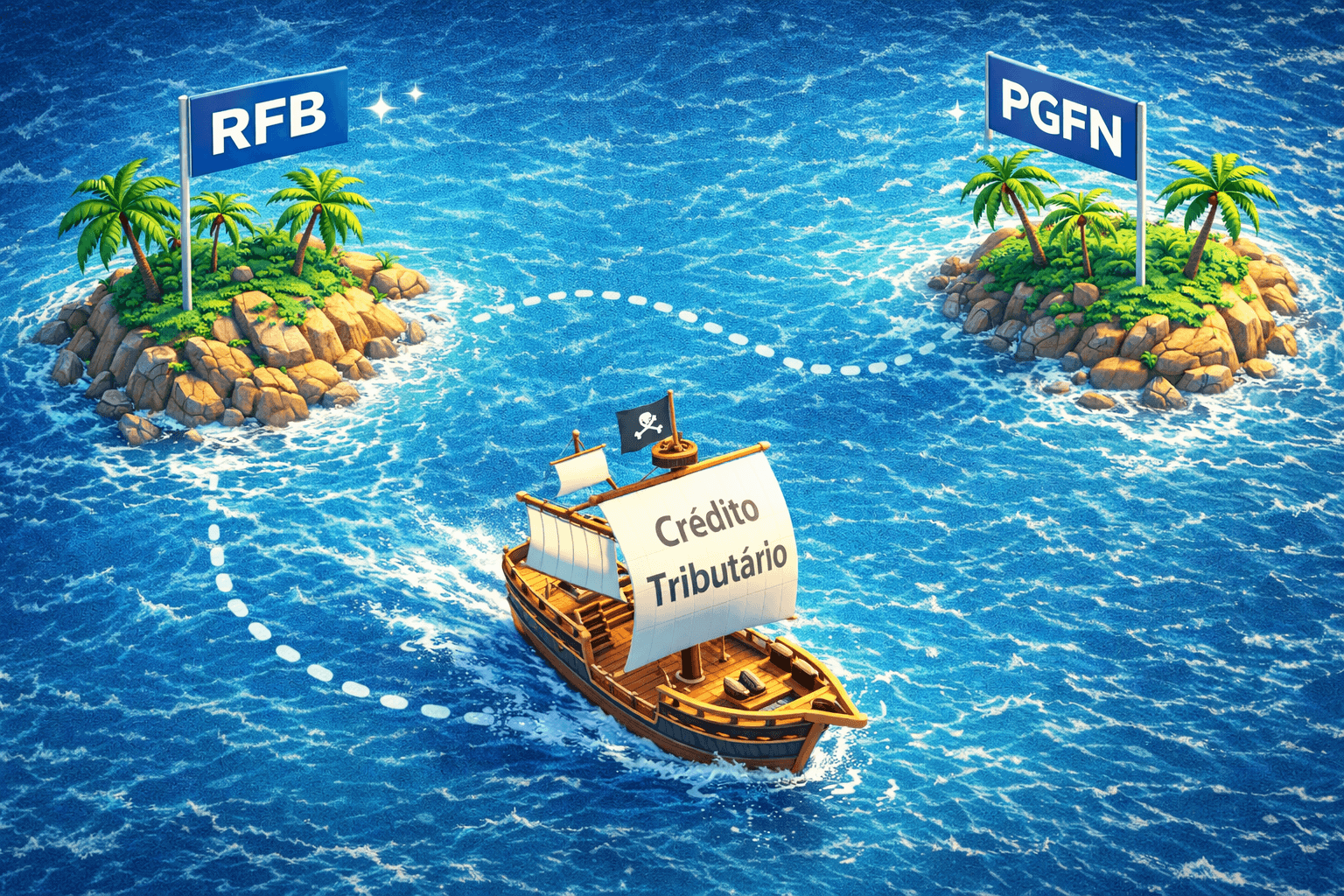

Em muitos passivos federais, a diferença entre “administrar a dívida” e “ser administrado por ela” está menos no valor nominal e mais no ambiente de negociação. Débitos ainda sob gestão da Receita Federal do Brasil (RFB) seguem, em geral, a lógica do parcelamento ordinário, com pouca flexibilidade, poucas faixas de desconto e menor capacidade de adaptação à realidade financeira do contribuinte.

Já quando o crédito é remetido para inscrição em Dívida Ativa da União e passa à esfera da Procuradoria-Geral da Fazenda Nacional (PGFN), abre-se um conjunto de instrumentos mais amplo, sobretudo a transação tributária, com possibilidade de descontos e prazos alongados conforme a recuperabilidade e a capacidade de pagamento.

Essa constatação explica por que, em determinados cenários, o contribuinte busca - como estratégia — que seus débitos deixem a “prateleira” da RFB e sejam remetidos à PGFN: não para postergar indefinidamente, mas para negociar melhor, reduzir fricções operacionais e organizar o fluxo de caixa com previsibilidade.

1) O que significa “transferir” o débito e qual é o prazo para a RFB remeter à PGFN

Na prática, “transferir” é exigir que créditos já exigíveis e não quitados sejam encaminhados para inscrição em dívida ativa, para posterior cobrança pela PGFN. Há orientação institucional apontando que o prazo para essa remessa é de 90 dias, contado a partir dos marcos normativos aplicáveis - regramentos dispostos na Portaria MF nº 447/2018 e na Portaria PGFN nº 33/2018.

Fala-se em prazo para remessa quando o débito está plenamente exigível e não há causa que impeça o encaminhamento. Se o crédito está com exigibilidade suspensa (por discussão administrativa/judicial, por exemplo), a remessa fica impedida, podendo acontecer somente após o retorno da exigibilidade.

2) Por que muitos contribuintes preferem negociar na PGFN (e não na Receita)

2.1) Parcelamento na RFB: previsível, mas pouco elástico

O parcelamento ordinário sob gestão da RFB, como regra geral, trabalha com até 60 parcelas (com parcela mínima), o que, em dívidas relevantes, costuma resultar em prestações altas e entradas que pressionam o caixa.

Mesmo com atualizações normativas ao longo do tempo, a estrutura-base do parcelamento administrativo permanece, em geral, mais rígida do que os modelos de negociação na dívida ativa.

2.2) Na PGFN, além do parcelamento, existe transação com benefícios reais

Na PGFN, o contribuinte pode acessar transação tributária para débitos inscritos, com desenho de condições que podem incluir descontos, entrada facilitada e prazo alongado para além de 60 meses, conforme análise da recuperabilidade/capacidade de pagamento e conforme editais vigentes.

Em editais recentes de transação, aparecem estruturas com entrada fracionada e parcelamento do saldo em mais de 140 vezes, com descontos de 100% dos juros e multas.

2.3) O limite de 60 meses para débitos previdenciários

Um ponto que precisa ser enfrentado com objetividade — porque gera expectativa equivocada — é o limite de prazo para parcelamento de débitos previdenciários, mesmo quando já inscritos em dívida ativa e sob gestão da PGFN. Pra as contribuições sociais previstas na alínea “a” do inciso I e no inciso II do art. 195 da Constituição Federal, é vedada moratória e parcelamento em prazo superior a 60 (sessenta) meses. Esse limite foi reproduzido expressamente na regulamentação da transação tributária no âmbito da PGFN.

Na prática, isso significa que, ainda que a PGFN ofereça transações com prazos maiores para outros tipos de débitos (não previdenciários), quando o passivo envolve contribuições previdenciárias/folha (art. 195, I, “a”, e II), o contribuinte não poderá alongar o pagamento para além de 60 meses.

3) O que acontece quando a RFB não remete no prazo: cabe mandado de segurança?

Superado o prazo de referência (90 dias) e estando o débito em condição de remessa, é comum discutir se o contribuinte pode exigir a providência para viabilizar negociação na dívida ativa. Há decisões reconhecendo a controvérsia e admitindo, em determinados casos, o mandado de segurança para compelir a remessa/inscrição, especialmente quando a finalidade é permitir acesso a instrumentos mais vantajosos (como transação) e quando se demonstra o cumprimento dos requisitos objetivos e o decurso do prazo.

4) Quando essa estratégia costuma ser mais útil

Em geral, faz mais sentido considerar a remessa para a PGFN quando:

Por outro lado, exige cautela quando:

Advogado Tributário

Campo Mourão / PR

A carga tributária elevada e a complexidade das normas fiscais não só drenam o caixa, como expõem a empresa a uma sequência de obrigações, fiscalizações e cobranças que travam o negócio. É justamente nesse ponto que eu atuo: de um lado, organizando e protegendo a sua empresa para que ela continue funcionando; de outro, te ajudando a se defender de exigências indevidas que podem comprometer o seu patrimônio e a sua operação.

Sou Gabriel Augusto Marçon Noschang, advogado tributarista e Procurador Municipal, e atuo em conflitos fiscais e gestão de passivos tributários. Sou especialista em:

Defesa em execuções fiscais e autos de infração: Atuação em processos de cobrança judicial e administrativa, contestando a exigência do crédito, multas abusivas, erros de cálculo e vícios formais visando reduzir ou extinguir a dívida.

Gestão de passivo tributário: Mapeamento, organização e tratamento estratégico das dívidas tributárias já existentes, avaliando riscos, priorizando medidas céleres e estruturando o melhor caminho legalmente possível.

Planejamento tributário e reestruturação empresarial: Análise da estrutura societária e operacional do negócio para identificar oportunidades lícitas de redução de carga tributária, reorganização societária e mitigação de riscos futuros com o Fisco.

Oposição a bloqueios e penhoras: Atuação em medidas judiciais e administrativas para revisar, limitar ou afastar bloqueios de contas, faturamento, bens e outros ativos, evitando constrições desproporcionais que prejudiquem o funcionamento da empresa.

Resposta a intimações fiscais: Elaboração de respostas técnicas a intimações e notificações da Receita Federal, Estadual ou Municipal, esclarecendo fatos, apresentando documentos, promovendo regularizações e prevenindo autuações.

Reversão da responsabilização dos sócios da empresa devedora: Defesa de sócios e administradores indevidamente incluídos em cobranças fiscais, contestando a responsabilização pessoal e buscando restabelecer a separação entre patrimônio empresarial e patrimônio individual.

Atendimento a pessoas físicas: Atuação voltada a contribuintes pessoas físicas com dúvidas ou problemas com malha fina, requerimento de isenções, ganho de capital, declaração de bens e rendimentos e outras situações que afetam diretamente o CPF.

Conflitos fiscais não são resolvidos com improviso. A atuação de um advogado especializado garante vantagem estratégica e a tranquilidade de saber que o seu caso será analisado minuciosamente e enfrentado com as melhores estratégias disponíveis.

Descreva o seu caso para a nossa Inteligência Artifical e receba a melhor recomendação de advogado para o seu caso. Conte da sua maneira, nos encarregamos do resto.

Iniciar conversa